Bolsas, commodities, divisas y noticias de esta semana

BOLSAS:

Por el lado de América las bolsas tuvieron una semana positiva con cierres casi neutrales para el S&P500 y el Dow junto con un aumento mayor a 1% para el Nasdaq, por su parte el Russell 2000 de pequeñas compañías tuvo un comportamiento bastante negativo junto con la bolsa brasileña. También vemos un descenso en el VIX que mide la volatilidad de los precios para el S&P500. El índice mejicano cierra la semana con una pequeña pérdida.

Fuente: Xstation

Por el lado de Europa vemos resultados negativos en Reino Unido, Suiza, España, Nueva Zelanda, Italia, Rancia, Alemania y Suecia. El Euro Stoxx 50 que representa a la Zona euro muestra también una contracción en torno al 1%. A contramano de sus pares Polonia muestra un aumento de casi un punto y medio para su índice WIG20.

Fuente: Xstation

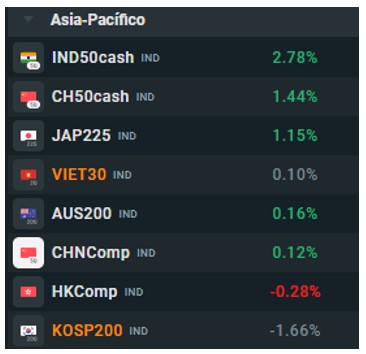

En Asia y Pacífico vemos aumentos generalizados, destacándose las bolsas de India con casi 3% y Japón con más de 1% de subida. Más atrás pero también con cierre positivo encontramos a China, Vietnam y Australia. Corea por su parte cierra una semana negativa para su índice Kospi 200.

Fuente: Xstation

COMMODITIES

Agricultura

Una semana de recortes para todo el sector de agricultura destacando como mayores perdedores al maíz, trigo y soja. Un poco por detrás quedan el café y el cacao, algodón con una semana casi neutral y sorprende el azúcar que cierra la semana con un aumento de más del 8%.

Fuente: Xstation

Energía

Fuerte baja para el gasoil, petróleo y gasolina. Gas natural con un cierre neutral.

Fuente: Xstation

Metales industriales

Tercera semana consecutiva de bajas para el cobre y el zinc, el níquel sigue corrigiendo por segunda semana y el aluminio cierra con un recorte de más del 2%.

Fuente: Xstation

Metales preciosos

Luego de varias semanas de pura subida el paladio y platino cierran con una semana bastante negativa, mientras que oro y plata se mantienen con pequeños cambios.

Fuente: Xstation

DIVISAS

Esta semana el dólar americano y el Euro se mantienen neutrales, aunque el Euro en comparación al dólar lo hizo mejor frente a la mayoría de las divisas, recordemos que el BCE sigue con su política de subir los tipos de interés por encima de los aumentos que está haciendo la FED y eso hace que el Euro se aprecie por encima del dólar.

Las divisas que mejor se portaron esta semana son la libra del Reino Unido, el dólar neozelandés, el esloti polaco, el forinto húngaro, el leu rumano y la corona checa mientras que las divisas más depreciadas fueron el franco suizo, el dólar australiano, el yen japonés, el rand sudafricano, el peso mejicano, la corona noruega, el renminbi chino, la lira turca y la corona sueca.

Fuente: Xstation

NOTICIAS

Estados Unidos

Los permisos de construcción se recuperan respecto del dato anterior, pero continúan con su tendencia general a la baja la cual lleva más de un año de vigencia. La próxima lectura será a mediados del mes de junio.

Fuente: Investing

La venta de viviendas nuevas sigue subiendo y rompe los máximos históricos de septiembre del año pasado, al ser un indicador atrasado no refleja aún las consecuencias de la subida de tasas en Estados Unidos. El dato es bastante más alto de lo previsto.

Fuente: Investing

Confianza del consumidor: La predicción del gasto de los consumidores sigue con su racha bajista y muestra que la población reacciona de forma negativa a las políticas monetarias impuestas por la FED. Sorprende el dato respecto de la previsión de mercado.

Fuente: Investing

Pedido de bienes durables: con una lectura positiva y superior a la prevista los pedidos de bienes de capital subyacentes (excluye el transporte) suben 0,3% respecto del dato anterior que había mostrado una lectura negativa.

Fuente: Investing

Inventarios de crudo: Los inventarios de petróleo crudo vuelven a caer de forma drástica por segunda semana superando incluso a las previsiones de mercado por más de 3.5 millones de barriles. Debido a que la escasez impacta en el precio, el dato es negativo y puede pegarle de lleno a la inflación. El stock de crudo se mantiene bajista desde principios de año.

Fuente: Investing

Producto Interior Bruto (trimestral): La decisión de tipos de interés impuesta por el gobierno de Biden es determinante para el indicador de crecimiento económico. El nuevo dato publicado vuelve a mostrar contracción y sigue su camino hacia cotas negativas, las cuales posiblemente veamos hacia fin de año o durante 2024.

Fuente: Investing

Solicitudes de beneficio por desempleo: Esta semana muestra un descenso en la cantidad de solicitudes por asistencia estatal pero no modifica la tendencia general alcista que se mantiene vigente desde principios de año. Sabemos que este indicador es una medida retrasada respecto de las políticas económicas aplicadas asique es probable que la cantidad de subsidios se mantenga al alza mientras se mantenga la contracción monetaria.

Fuente: Investing

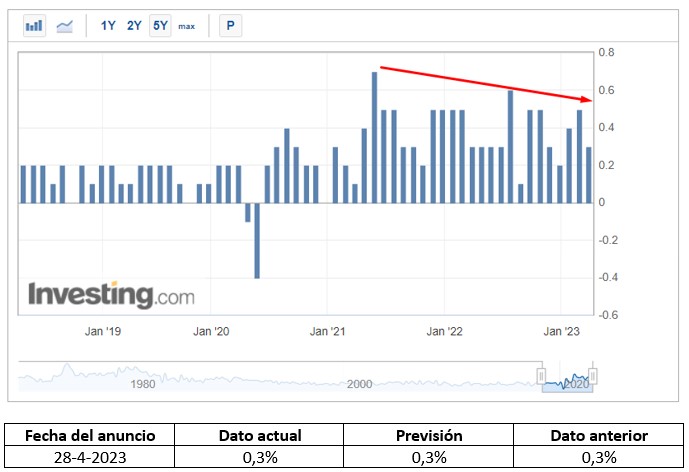

PCE Subyacente: El índice de precios de gastos de consumo personal mide el gasto de los consumidores en Estados Unidos. Es un dato muy relevante para la Reserva Federal ya que considera este índice por encima del IPC, como es un indicador subyacente se excluye alimentos y energía, esto ayuda a disminuir la volatilidad de los datos y elimina posibles cambios debido a cuestiones externas como por ej. la guerra entre Rusia y Ucrania que provocó un aumento muy brusco de los precios del gas y petróleo y que al poco tiempo se pegaron la vuelta y volvieron a la media que vienen manteniendo desde hace más de una década.

El dato publicado esta semana arroja un aumento de 0,3% respecto del mes anterior, y si bien la tendencia general es ligeramente la baja, la lectura actual ofrece una nueva muestra de que la inflación no quiere remitir de forma definitiva, con lo cual es esperable que las tasas de interés se mantengan por encima del umbral actual.

Fuente: Investing

+20 años en infraestructura IT, consultoría y tecnologías disruptivas.

Diplomado en Cripto economías, Blockchains, Criptomonedas y Contratos inteligentes – Instituto Tecnológico de Buenos Aires.

+10 años de experiencia en trading de acciones, futuros financieros y criptoactivos.